2026年起,这些行业将率先实行“碳双控”

2026年作为“十五五”规划开局之年,我国正式从“能耗双控”全面转向“碳排放双控”,开启节能降碳精准治理新阶段。根据《加快构建碳排放双控制度体系工作方案》等政策部署,一批高耗能、高排放重点行业将率先纳入“碳双控”管控范围,通过总量约束与强度管控双向发力,倒逼行业绿色低碳转型,为全国碳达峰碳中和目标落地筑牢基础。这些率先实行“碳双控”的行业,涵盖工业、能源等核心领域,均是碳排放的重点贡献者,也是绿色转型的关键突破口。

一、核心管控行业及实施重点

率先实行“碳双控”的行业,以“排放量高、转型潜力大、管控基础好”为核心筛选标准,优先覆盖电力、钢铁、有色、建材、石化、化工等工业行业,同时兼顾城乡建设、交通运输等重点领域,各行业管控重点各有侧重、精准施策。

(一)电力行业:碳双控“排头兵”,筑牢能源转型根基

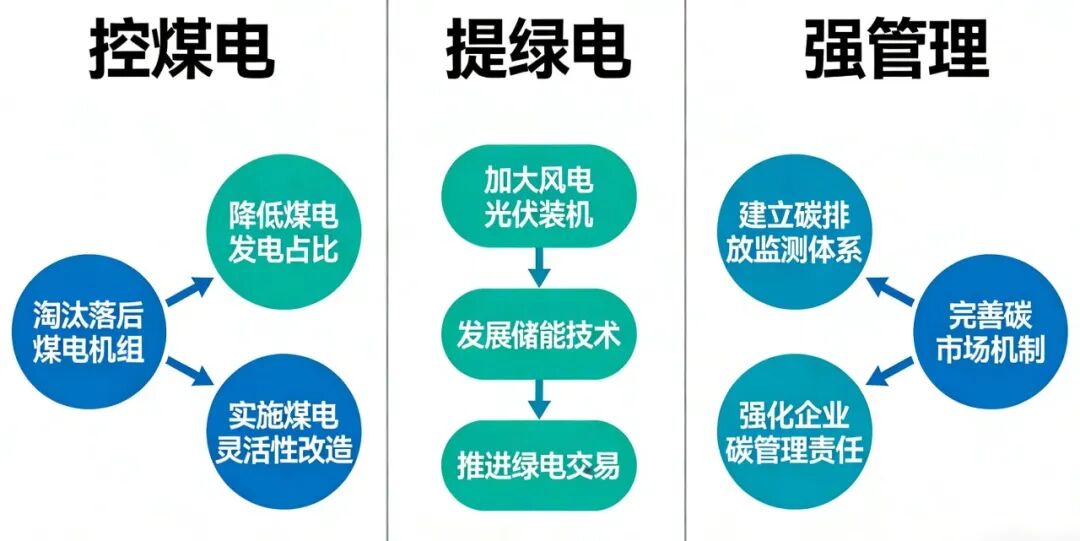

电力行业是我国碳排放总量最大的行业,也是最早纳入全国碳排放权交易市场的行业,具备完善的核算、监测基础,成为2026年率先实行“碳双控”的核心行业。管控核心围绕“控总量、提效率、优结构”展开,实行“强度为主、总量为辅”的刚性考核,将碳排放强度降低作为约束性指标,同步管控发电环节碳排放总量。

具体来看,一方面严控煤电碳排放,严格控制新增煤电项目,加快现役煤电机组节能升级和灵活性改造,推动煤电向基础保障性和系统调节性电源并重转型,逐步减少煤炭消费依赖;另一方面大力提升非化石能源占比,推动风电、太阳能发电规模化发展,2026年新增风电、太阳能发电装机2亿千瓦以上,强化新型储能配套,提升新能源消纳能力,推动电力系统向清洁低碳转型。同时,完善电力行业碳排放核算规则,加强重点排放单位数据质量管理,确保碳双控指标落地见效,延续碳市场履约管理要求,倒逼发电企业提升低碳运营水平。

(二)钢铁行业:减量优化+低碳改造,推动产业提质升级

钢铁行业作为工业领域碳排放大户,2025年已正式纳入全国碳排放权交易市场,2026年作为其纳入碳市场后的首个履约元年,将全面实行“碳双控”,核心导向为“减量发展、存量优化、绿色转型”。根据政策要求,钢铁行业将严禁新增产能,加速落后产能退出,推进企业分级分类管理,强化优胜劣汰机制,引导产能向优势企业集聚。

碳双控管控重点聚焦生产全流程,一方面严控粗钢产量总量,在控量基础上着力增加高端产能供给;另一方面推动低碳冶金技术研发与产业化,推广富氢碳循环高炉冶炼、氢基竖炉直接还原铁等低碳技术,提升短流程炼钢占比,到2030年短流程炼钢占比力争提升至20%以上。同时,将碳排放管控要求纳入企业日常管理,开展固定资产投资项目碳排放评价,强化减污降碳协同控制,推动钢铁行业从规模扩张向质效提升转变。

(三)有色金属行业:聚焦重点品种,强化绿色管控

有色金属行业中,铝冶炼、铜冶炼等重点品种碳排放强度高、总量大,成为2026年率先实行“碳双控”的重点细分领域,其中铝冶炼行业已纳入全国碳排放权交易市场,管控体系更为完善。管控核心围绕“控强度、优工艺、促替代”展开,将年度直接排放量达到2.6万吨二氧化碳当量的企业纳入重点管控范围。

对于铝冶炼行业,重点推进电解铝产能优化,严控新增产能,推广绿色低碳电解工艺,降低单位产品碳排放强度;同时强化绿色电力消费考核,2025年已启动绿色电力消费比例监测,2026年逐步完善考核机制,倒逼企业提升绿电消费占比。对于铜冶炼等其他有色金属品种,完善碳排放核算规则,开展碳排放监测预警,推动企业实施节能降碳改造,提升能源资源利用效率,逐步降低碳排放总量,助力行业绿色转型。

(四)建材行业:聚焦高排放品种,推动低碳转型

建材行业中,水泥、平板玻璃等细分领域是碳排放重点,其中水泥行业已纳入全国碳排放权交易市场,与钢铁、铝冶炼行业同步成为2026年碳双控率先实施行业。管控重点聚焦“降强度、减总量、促循环”,将年度直接排放量达到2.6万吨二氧化碳当量的企业纳入重点管控,严格落实配额分配与清缴管理要求。

水泥行业将严控新增产能,加快淘汰落后产能,推广低碳水泥生产工艺,利用工业固废替代传统原料,提升资源循环利用水平,降低单位产品碳排放强度;平板玻璃行业则重点推进节能改造,推广低辐射镀膜玻璃等绿色产品,优化生产流程,减少生产过程中的碳排放。同时,完善建材行业碳排放核算机制,建立碳排放监测预警机制,对碳排放增长较快的企业采取从严管控措施,推动建材行业向低碳、绿色、循环方向发展。

(五)石化、化工行业:分步推进,强化全流程管控

石化、化工行业产业链长、碳排放环节多,是工业领域碳双控的重点难点行业,2026年将率先启动碳双控试点实施,逐步完善管控体系,目前已启动碳市场扩围前期准备工作,正在研究起草配额分配方案、核算报告指南等配套技术文件。管控核心围绕“控总量、优结构、提能效”展开,将年度温室气体排放量达到2.6万吨二氧化碳当量的企业纳入排放报告管理范围。

具体来看,重点管控原油加工、乙烯、合成氨、电石等高排放环节,推动企业优化产品结构,减少高碳排放产品生产;推广低碳工艺和节能技术,提升能源利用效率,降低单位产品碳排放强度;同时加强碳排放统计核算,开展固定资产投资项目碳排放评价,将温室气体排放管控纳入环境影响评价,强化减污降碳协同控制。未来将按照“成熟一个、纳入一个”的原则,逐步扩大碳双控管控范围,推动石化、化工行业全面实现低碳转型。

(六)交通运输、城乡建设领域:协同推进,补齐低碳短板

除工业行业外,交通运输、城乡建设两大领域作为碳排放重点领域,2026年也将率先实行碳双控协同管控,与工业行业形成降碳合力。

交通运输领域,重点管控公路货运、民航等细分领域,加快货运、公共领域电动化,推广绿色燃料车船,提高大宗货物铁路、水路运输比重,降低交通运输领域碳排放总量;同时完善碳排放核算体系,建立碳排放监测预警机制,推动运输企业提升低碳运营水平,逐步构建绿色低碳交通运输体系。城乡建设领域,重点推动超低能耗、近零能耗建筑规模化发展,加强既有建筑节能改造,实施绿色照明、制冷能效提升行动,管控建筑施工和运行环节的碳排放,推动城乡建设绿色低碳转型,助力碳双控目标实现。

二、碳双控实施核心要求

2026年率先实行碳双控的行业,将严格遵循“强度为主、总量为辅”的管控原则,核心落实三大要求:一是完善碳排放核算体系,各行业重点企业需严格按照核算规则开展碳排放统计核算,加强数据质量管理,实行月度信息化存证、年度报告报送与核查制度,确保数据真实准确;二是强化考核约束,将碳排放强度降低作为约束性指标纳入行业和企业考核,实行碳达峰碳中和综合评价考核,对未完成指标的企业采取从严管控措施;三是健全激励约束机制,依托全国碳排放权交易市场,推动履约企业减少碳排放,对低碳转型成效显著的企业给予政策支持,同时推广绿电消费,绿电消费不再纳入碳排放总量管控,为企业转型释放空间。

三、行业转型展望

2026年重点行业率先实行碳双控,既是“十五五”碳双控制度落地的关键一步,也是推动行业高质量发展的重要契机。对于率先纳入管控的行业而言,碳双控不是“约束”,而是推动产业升级的“催化剂”——倒逼企业加大低碳技术研发投入,优化生产工艺,提升能源利用效率,推动产业向高端化、绿色化转型。

未来,随着碳双控制度的不断完善,将逐步扩大管控行业范围,到2027年,碳排放权交易市场基本覆盖工业领域主要排放行业,形成全方位、多层次的碳管控体系。率先实行碳双控的行业,将成为绿色低碳转型的示范标杆,带动全产业链降碳,推动我国经济社会全面绿色转型,为2030年前实现碳达峰、2060年前实现碳中和奠定坚实基础。